Doutorando em Direito. Mestre em Direito, Políticas Públicas e Desenvolvimento Regional. Esp. em Direito Tributário e Processo Tributário

A Constituição Brasileira de 1988 – CF/88, adota enquanto forma de Estado um modelo federativo marcada pela descentralização político administrativa, que se traduz pela concessão de autonomia aos entes federados (União, Estados, Distrito Federal e Municípios). Essa autonomia perpassa por inúmeros aspectos, como autonomia de governo, legislativa, administrativa, e financeira, sendo esta última de maior relevância para análise ora proposta.

A autonomia financeira concedida aos entes políticos se justifica tendo em vista a necessidade de cumprimento das competências constitucionais a eles atribuídas, e, se concretizam especialmente pela concessão de competência tributária, bem como pelo sistema de repartição de receitas tributárias estabelecidos pela própria CF/88, que evidencia o chamado federalismo cooperativo.

Nesse contexto, faz-se relevante uma análise acerca dessa repartição de competências tributárias, e, concretamente como essa divisão repercute a nível carga tributária sobre renda, patrimônio, e consumo, bem como na arrecadação efetiva que é percebida pelos entes.

Recentemente o Ministério da Fazenda divulgou o boletim “Estimativa da Carga Tributária Bruta do Governo Geral” referente ao ano de 2021, que traduz em dados a realidade atual da tributação brasileira, e evidencia de forma clara quais os pilares de sustentação do modelo tributário adotado pelo país.

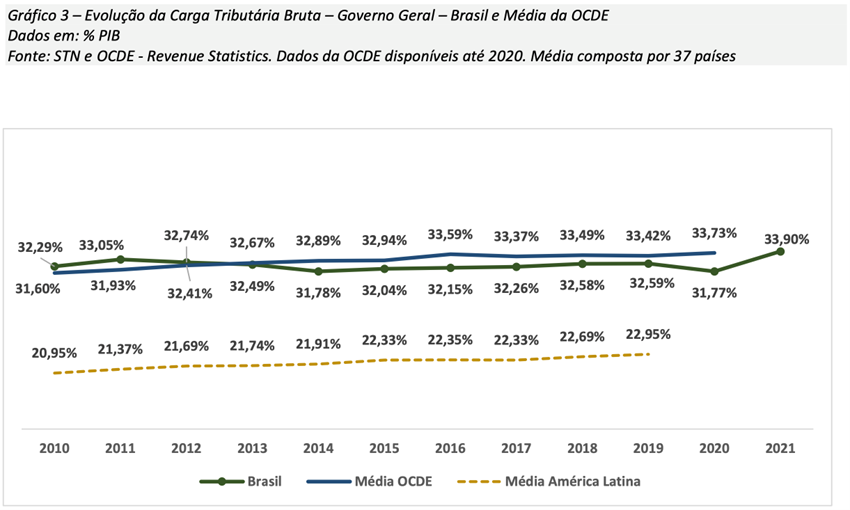

Pelo estudo realizado pelo Ministério da Economia, por meio da Secretaria do Tesouro Nacional, tem-se que a carga tributária brasileira em relação ao PIB, representa 33,90% deste. Isso significa dizer que a carga tributária brasileira supera a média dos países da américa latina, que gira em torno de 22,95% do PIB, e até mesmo a média dos países que integram a OCDE, que são países desenvolvidos ou em desenvolvimento, como França, Alemanha, Dinamarca, etc. estes com carga tributária que representa 33,73% do PIB. Conforme demonstra o gráfico abaixo:

Fonte: Secretaria do Tesouro Nacional – Estimativa da Carga Tributária Bruta do Governo Geral.

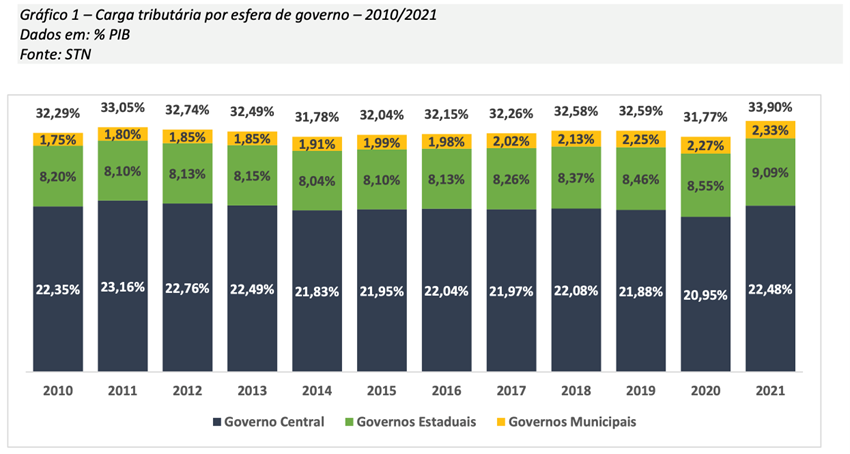

Essa carga tributária bruta de 33,90% do PIB é dividida pela CF/88 entre União, Estados, Distrito Federal e Municípios de forma desigual, havendo uma clara concentração da arrecadação em âmbito federal, em detrimento do estadual, e municipal, sendo os entes municipais aqueles mais penalizados, valendo salientar que o Brasil possui mais de 5.500 municípios. No ano de 2021 a carga tributária federal representou, 22,48% do PIB, seguida da estadual com 9,09% e da municipal com apenas 2,33% do PIB. Vejamos:

Fonte: Secretaria do Tesouro Nacional – Estimativa da Carga Tributária Bruta do Governo Geral.

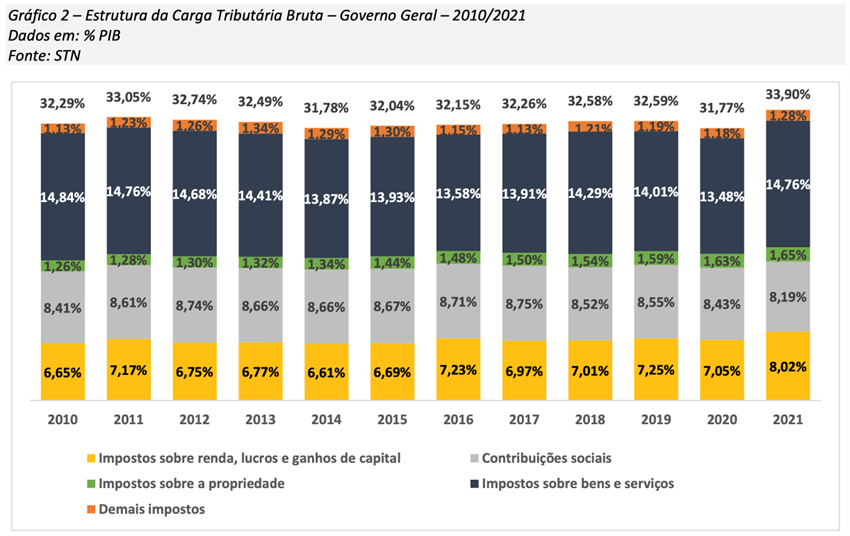

Outro importante elemento de análise é a forma como essa carga tributária de 33,90% do PIB é distribuída a nível de exercício de tributação. A maior parte, 14,75%, quase metade, se manifesta pela tributação pela via de impostos que recaem sobre bens e serviços, isto é, sobre o consumo; 8,19% contribuições sociais (que são tributos predominantemente federais); 8,02% representado por imposto sobre a renda, lucros e ganho de capital; e apenas 1,65% impostos sobre a propriedade.

Fonte: Secretaria do Tesouro Nacional – Estimativa da Carga Tributária Bruta do Governo Geral.

O Gráfico acima traz um claro reflexo de como o sistema tributário atual revela-se perverso na medida em que concentra a carga tributária essencialmente sobre o consumo. A forma como opera repercute em uma dificuldade de ajuste dessa carga a capacidade contributiva (capacidade econômica do contribuinte para arcar com o pagamento do tributo), penalizando especialmente os mais pobres.

De outro lado a tributação sobre a renda, lucros e ganhos de capital, bem como sobre a propriedade, que seriam aqueles que mais facilmente poderiam ser ajustados a capacidade contributiva do contribuinte possuem uma carga reduzida, privilegiando, assim, especialmente, os mais ricos.

Esse sistema tributário, estruturado constitucionalmente, vigora desde a sua promulgação em 1988, e há muito se discute uma reforma desse sistema, conforme é possível se aferir pelas manchetes elencadas abaixo que datam de vários governos que se sucederam na história recente da nossa República:

Em suma, essas propostas de reforma possuem alguns objetivos comuns, reduzir a concentração de receita tributária no âmbito federal, buscando equalizá-la com os demais entes federativos, e, ainda redirecionar a matriz de tributação que hoje está alocada no consumo para renda e patrimônio, de forma tal a promover maior justiça tributária ao permitir que a tributação consiga observar com maior precisão o ajuste da carga a capacidade econômica do contribuinte.

Atualmente, dentre as propostas de emenda constitucional apresentadas destacam-se a PEC 45/2019, PEC 110/2019 e PEC 7/2020, que possuem em comum a tentativa de reestruturar a tributação que recai sobre o consumo, pela extinção e unificação de tributos, deixando de abordar inúmeros outros aspectos relevantes como a relevante carga tributária presente nas contribuições, que fortemente onera a folha se salários e dificulta a absorção de mão de obra pelo mercado dado o alto custo que representa o trabalhador, e, ainda, o fato de que nenhuma destas PEC`s propõe a redução da carga tributária, que atualmente supera a média da OCDE.

O cenário posto revela-se extremamente complexo e envolve a reformulação de uma matriz de tributação que implica, ainda, em uma série de discussões quanto a possibilidade de implementação mediante emendas tendo em vista assegurar a autonomia dos entes federativos perante o pacto nacional, dentre inúmeras outras discussões relativas a interesses próprios dos entes políticos e reflexos que cada proposta acarreta.

Fato é que o sistema posto implica em uma tributação injusta e perversa, sendo imprescindível a realização de ajustes, no entanto, o caminho para que ocorram ainda parece bastante incerto.